发布时间: 2024-10-30 22:43:44 作者: 编织袋案例

近日,中复神鹰碳纤维股份有限公司(以下简称“中复神鹰”)冲刺科创板,保荐人为国泰君安证券。

中复神鹰是一家专门干碳纤维研发、生产和销售的国家高新技术企业,对外销售产品主要为碳纤维。

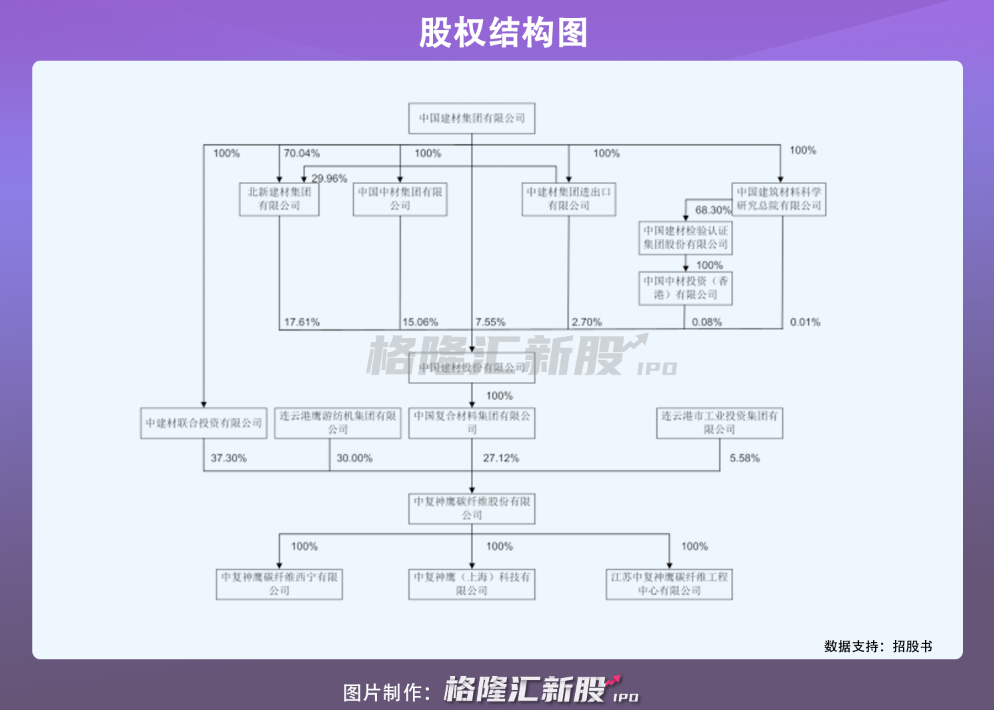

根据招股书,中联投持有发行人298,399,282 股股份,占发行人股本总额的37.30%,为控制股权的人;实际控制人为中国建材集团,而中国建材集团通过中联投、中国复材合计控制中复神鹰 64.42%的股权。

根据中国化学纤维工业协会统计,2020 年度国产碳纤维总产量 1.80 万吨,公司 2020 年碳纤维产量 3,777.21 吨,占国内总碳纤维产量的比例达 20.98%,排名国内碳纤维产量第二位;2020 年度国内碳纤维总消费量达 4.88 万吨,公司 2020 年碳纤维国内销量 3,625.28 吨,市场占有率达 7.43%。

本次IPO拟募集资金18.45亿元,主要使用在于西宁年产万吨高性能碳纤维及配套原丝项目、航空航天高性能碳纤维及原丝试验线项目、碳纤维航空应用研发及制造项目和补充流动资金。

碳纤维是由有机纤维在 1,000℃以上裂解碳化形成的含碳量高于 90%的无机纤维,不仅仅具备碳材料的固有本征特性,又兼备纺织纤维的柔软可加工性,是新一代增强纤维大范围的应用于航空航天、风电叶片、体育休闲、能承受压力的容器、碳/碳复合材料、交通建设等领域。

我国的碳纤维行业起步于 20 世纪 60 年代,几乎和日美等国家同时起步,但由于相关知识储备不足、知识产权归属等问题,发展缓慢。2019 年以来,随着下游风电叶片等领域的需求迅速增加,以及 2020 年疫情导致国外碳纤维进口难度增加等原因,国内碳纤维市场需求快速扩张,目前国内市场呈现供不应求的局面。

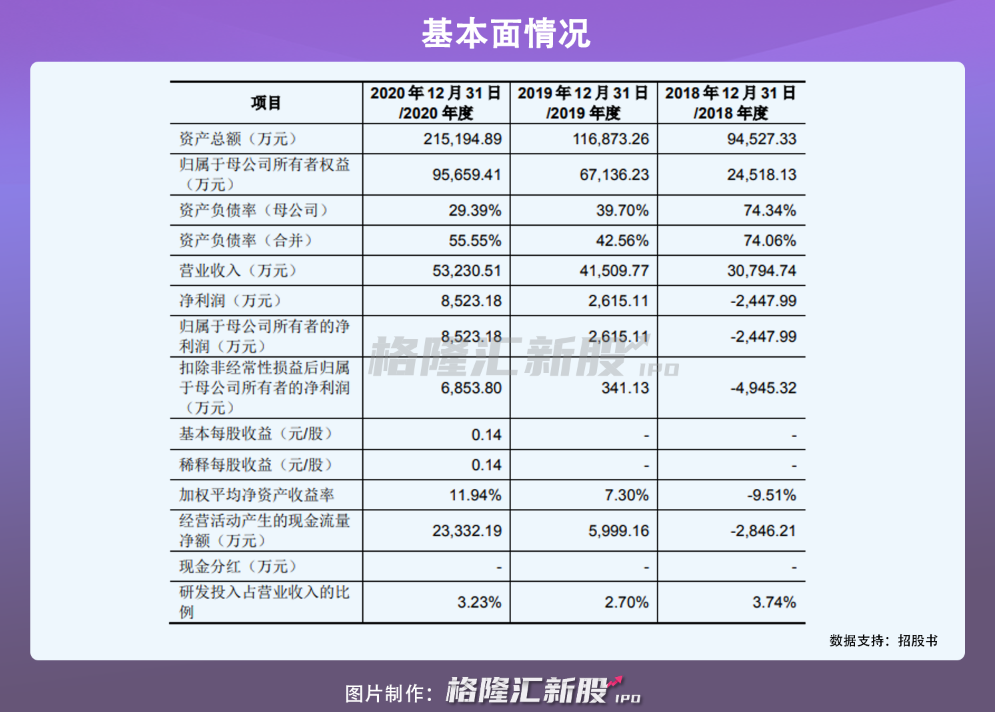

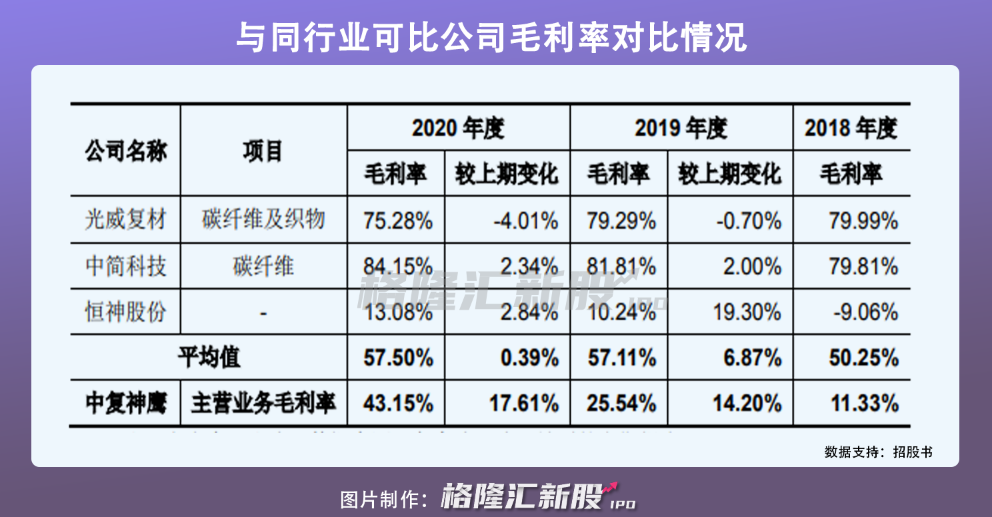

报告期内,中复神鹰营业收入分别是 3.08亿元、4.15亿元、5.32亿元;实现归属于母企业所有者的净利润-2447.99万元、2615.11万元、8523.18万元,维持了一定的增势。同时,公司毛利率水平逐年提高,分别为11.33%、25.54%、43.15%,主要受益于该产品的销售单价上升和单位成本下降所致。

其中,销售价格这一块,由于高强型碳纤维的应用场景范围较广,报告期内随着碳纤维及其复合材料应用领域快速拓展,下游客户的市场需求迅速增加,碳纤维产品供不应求,带动公司产品的销售数量和销售单价逐步的提升;成本方面,报告期内公司主要原材料丙烯腈的市场行情报价降幅较大,且随公司产量的提高导致单位产品分摊的固定成本降低,导致报告期内公司碳纤维产品的单位成本有所下降。

报告期内,公司主要经营业务收入来自于碳纤维产品的销售,其中 SYT49S、SYT45 和 SYT45S 三种型号产品销售收入合计占主要经营业务收入的比例分别为84.75%、88.03%、90.46%和 87.14%,是公司营业收入的主要来源。

不过,报告期内,公司以民品碳纤维业务为主,相对于同行业可比上市公司以军品碳纤维为主的业务体系,公司产品利润率相对较低。

可以发现,公司主要经营业务毛利率低于光威复材、中简科技碳纤维业务毛利率,根本原因是公司以民品销售为主,与日本东丽、日本东邦、日本三菱丽阳以及美国赫氏等国际巨头的进口碳纤维商品市场基本重叠,市场之间的竞争较为激烈,因此产品价格相对偏低。而光威复材、中简科技两家同行业公司以军品销售为主,市场准入门槛较高,毛利率相对较高。

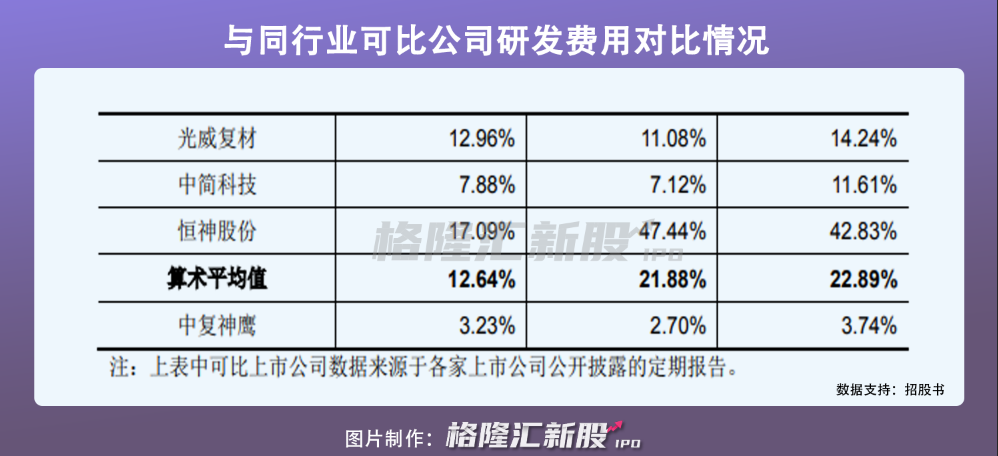

同时,与同行业公司的中等水准相比,公司的研发费用占据营业收入比例较低,2018 年、2019 年和 2020 年,公司研发费用合计金额分别为 1151.50 万元、1122.40 万元和 1717.96 万元,占据营业收入的比重分别为 3.74%、2.70%和3.23%。

此外,报告期内,公司碳纤维机器设备主要向关联方江苏鹰游定制采购,因西宁万吨碳纤维项目建设需要,2020 年公司向关联方江苏鹰游采购机器设备 2.84亿元。基于公司技术保密要求等原因,自 2006 年设立以来,一直采用由公司提出碳纤维核心设备工艺技术方面的要求并交付鹰游集团及其 2013 年成立的下属公司江苏鹰游进行装备设计制造的模式,该模式在实践中取得成功,公司生产装置规模不断增大,新建单线的生产能力慢慢地提高。不过,未来若公司关联交易持续扩大,关联方定价不公允或不合理,有可能对公司独立性以及经营业绩产生不利影响。

国产碳纤维正处于加速进口替代的机遇期,在航空航天、能承受压力的容器、碳/碳复合材料等高的附加价值领域的应用前景广阔,国内碳纤维相关企业存在盈利空间,但是只有拥有自主知识产权和持续创造新兴事物的能力的企业才能在未来竞争中占得先机,中复神鹰在研发创新上还亟待进一步提升。

【本文由投资界合作伙伴格隆汇新股授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(投资界处理。

猎聘:90后在航空航天、人工智能、芯片、疫苗等领域从业者占比均超40%

新航天时代,加速推动“硬科技之都”发展 2019全球创投峰会——航空航天主题论坛成功召开

北京航空航天大学高远洋:通用航空产业在起步阶段,新时代下如何高质量发展?

北京航空航天大学-慧科教育启动“亚马逊AWS云计算技术与应用”硕士专业方向

沉浸式阅读中复神鹰冲击科创板,专注碳纤维生产销售,研发费用占比低于同行